(今回は、令和6年用の相続税の申告書様式の改定の内容について取り上げます。)

国税庁は7月1日に、令和6年用の相続税申告書の様式を公表しましたが、それによりますと、申告書11表の様式が全面改訂されたほか、相続時精算課税(贈与)に110万円の基礎控除額が新たに導入されたことにより11の2表の様式改定が行われ、また、ほかにいくつかの表が改定されました。

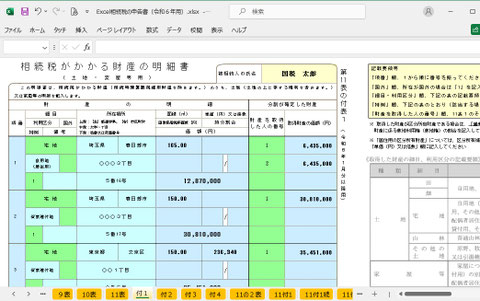

具体的には、11表は「財産の合計表」に変更され、各財産の明細については「11表の付表1~4」にそれぞれ記載することとされました。(付表1⇒土地・家屋用、付表2⇒有価証券用、付表3⇒現金・預貯金等用、付表4⇒事業用財産やその他の財産用、にそれぞれ細分化されました。)

国税庁は、この11表の改定について「各財産の…記載方法等を明確化し、申告書作成に当たっての利便性の向上を図ることを目的として…」と説明していますが、旧様式の11表は平成21年4月分以降約14年間その様式はほぼ変わっておらず、筆者は長年慣れ親しんで使っており特に不便を感じたことはなかったため、今回の改定には少なからず戸惑いを感じています。(※あくまで筆者の個人的な感想です。)

また、令和6年以降の相続時精算課税贈与について、110万円の基礎控除額が新たに導入されたことにより11の2表の様式改定が行われました。(旧表は複数の受贈者を1枚に記載できたものが、改定後は、受贈者ごとに1枚の表を使用するように様式が変更されています。)

一方、相続時精算課税の基礎控除額の導入と同時期の相続税法の改正『暦年課税による生前贈与の加算対象期間の(段階的な)延長』については、令和6年用の申告書の様式改定には盛り込まれませんでした。(4表の2及び14表関係)

これは、生前贈与の加算対象期間が、従来の相続開始前3年間から7年間に段階的に延長される改正なのですが、経過措置により、実際に加算期間が延長され始めるのが令和9年1月1日以降の相続からであって、よって令和6年から8年の相続については従来の相続開始前3年間で変わらないため、今回の様式改定には盛り込まれなかったものと思われます。(したがって、令和9年以降の申告書で大幅な様式改定が行われるはずです。)

※ 筆者の作成した「Excel相続税申告書(令和6年分用)」は、この11表の全面改訂を含め、すべての様式改定に対応済みです。(納税猶予などExcel相続税申告書が対応していない特殊な申告に係る様式を除きます。※Excel相続税申告書の11表及びその付表には、人ごとや財産の種類ごと、金額を集計をする機能はありません。)

無料でダウンロードできるExcel相続税申告書の試用版もあります。試用版のダウンロードはこちら

(参考)

令和6年用の申告書様式の改定は、11表や11の2表のほかには、4表・4表の付表の改定がありました。(他に1表、5表、7表、9表、10表、11・11の2表の付表1、同別表1、同別表1の2、15表が「令和6年1月分以降用」となっていますが、これらのほとんどが11表や11の2表の様式が改定された影響で、それらの表から金額を転記する欄の「説明文」が変わったのみの改定です。

(参考2)

先ほど『令和8年(末)の相続までは生前贈与の加算対象期間が(経過措置により)相続開始前3年間のまま延長はされない』と説明しましたが、これを聞いて「生前贈与の加算期間が令和8年末までは3年間のまま延長されないのだから、それまでに生前贈与をしておけば節税になる。今から贈与しても節税のメリットは変わらないはず。」とお考えになる方がいるかもしれませんが、そうではないことに注意が必要です。

例えば、令和5年12月31日までに生前贈与をしていた場合には、(言い方は変ですが)贈与から3年間頑張って生きていれば、相続の際に加算されることはありません。(この改正は、令和6年1月1日以降の相続について適用されるため)

一方、令和6年1月1日以後に生前贈与した場合には、3年先の令和9年1月1日以降に亡くなった場合でも、令和9年以降の相続では既に加算期間の延長が始まっていますので、加算対象となってしまいます。令和6年1月1日以降の生前贈与が相続税への加算から外れるためには、結局贈与の日から7年間は頑張って生きていなければいけないということになります。頭の体操のようで混乱してしまいそうですが、生前贈与の加算期間は、相続の日(亡くなった日)を基準として、そこから遡って期間の判定をするため誤解が生じやすいのですが、今から贈与しても7年以内に死亡すれば、全部相続税の加算対象になってしまいますので注意が必要です。

令和6年から適用される相続税の改正関係のパンフレットはこちら(国税庁)