(前回の「相続税申告のポイント㊱~居住用の区分所有マンションの評価の改正」については、まだご紹介したい内容がありますので後日続きを掲載させていただきますが、その前に今回は、令和6年から改正された「取引相場のない株式等の評価」について取り上げます。)

「取引相場のない株式(出資)の評価明細書」(国税庁様式)は、各欄の記載に当たっては、原則表示単位未満の端数を切り捨てすることとされていましたが、評価会社の発行済株式数や資本金の額などによっては、その欄の金額が(端数処理の結果)「0」となってしまうことから評価額が算出されず、記載方法等に疑義が生じる場合がありました。

そこで、国税庁は同評価明細書の様式及び記載方法等について、一部を改正する通達を発出し、表示単位未満の端数処理の取扱いを明確化することとしました。(令和5年9月28日付「相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について」の一部改正について(法令解釈通達)」)この一部改正通達は、令和6年1月1日以後に相続、遺贈又は贈与により取得した株式等の評価について適用されます。

具体的には『相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について(令和6年1月1日以降用)』に記載された箇所(欄)について、表示単位未満の端数を切り捨てることにより「0」となる場合に、その端数を切り捨てず、分数により記載することとされました。

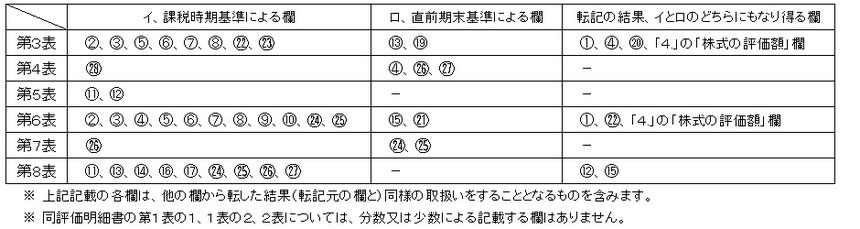

ただし、納税義務者の選択により、分数により記載するのでなく、小数により記載することができます。なお、小数により記載する場合には、小数点以下の金額のうち、課税時期現在の発行済株式数の桁数に相当する数の位未満の端数を切り捨てたものとするもの(イ、課税時期基準)と、直前期末の発行済株式数の桁数に相当する数の位未満の端数を切り捨てたものとするもの(ロ、直前期末基準)の2つに区分し、それぞれ小数点以下の端数処理を行うものとします。

(※ 各欄の金額のうち、他の欄から転記するものについては、転記元の金額をそのまま記載することとされているため、転記元の欄について一定の桁数の端数処理が行われた少数によって記載されている場合には、転記先の欄についても、同じ桁数の少数により記載されることになります。)

その「課税時期基準」又は「直前期末基準」により、端数処理された少数により記載するとされる欄は、次のとおりです。

※ 筆者の作成した「Excel同族株式評価明細書(令和6年分用)」は、この改正点について、該当する欄を少数により記載(表記)することし、その欄が課税時期基準又は直前期末基準のどちらに該当するかによって、その基準による株式数の桁数を自動的に算出したうえで、その桁数未満の端数処理についても自動計算する演算式を導入しました。

しかし、一定の桁数未満を切り捨てする端数処理を自動計算して少数値を求める演算式はできましたが、エクセルは、セル内の小数点以下の表示桁数を任意の数値に変更する演算式を作ることはできません。(セルの書式を変更する演算式はないため。)

そのため「条件付き書式」の「セルの強調表示ルール」機能を使って、一定の桁数の少数により表記することとなる欄(セル)を自動的に検出し、そのセルを目立つ色に反転することにより表示し、色反転したセルについて、手作業により「小数点以下の表示桁数」を変更設定していただく方法を採用しました。(詳細は、「Excel同族株式評価明細書(令和6年分用)」の、「令和6年の改正点等」のシートを参照)

(参考)

ここまで「表示単位未満の端数を切り捨てることにより「0」となる場合に、その端数を切り捨てず、分数又は一定の桁数の少数により記載する」こととなる改正点と、Excel同族株式評価明細書での対応についてご説明してきましたが、実際に分数又は少数により記載するケースというのは、それほど多くないと思われます。

例えば、資本金等の額の数値より発行済株式数の数値の方が大きい場合(1株当たりの資本金等の額が「1円」未満の会社の場合)や、発行済株式数の数値より同評価明細書の第5表の⑨欄(課税時期現在の純資産価額(相続税評価額))の数値の方が小さい場合などが考えられますが、実際にはそれらのようなケースは稀だと思われます。

上記の「イ、課税時期基準」と、「ロ、直前期末基準」については、課税時期及び直前期末における、それぞれの発行済株式数(いずれも自己株式の数を除く)により区分しますが、課税時期と直前期末の発行済株式数(自己株式の数を除く)が同じであれば、課税時期基準と直前期末基準を区分する必要性はなくなり、少数記載の場合には、小数点以下の表示桁数は全て同じ桁数にすればいいということになります。(同じ桁数になるケースが多いと思われます。)

(参考2)

令和6年の取引相場のない株式等の評価のうち、類似業種比準価額を計算する際に必要となる業種目別株価等のデータについては、令和6年6月18日に国税庁から公表されました(1・2月分)が、それによると、類似業種の業種目の数(113業種)とその内容については前年分と変更はありませんでした。

上記の、一部改正通達のあらましと、分数又は少数による記載例はこちら

「取引相場のない株式(出資)の評価明細書の記載方法等(令和6年1月1日以降用)」はこちら

(いずれも国税庁のホームページ)