国税庁は昨年、令和6年1月1日以降の相続、遺贈又は贈与により取得した居住用の区分所有財産(いわゆる分譲マンション)の評価方法についての個別通達を発出しました。(令和5年9月28日付「居住用の区分所有財産の評価について(法令解釈通達)」)

これは、一定の分譲マンションの価額については、従来の評価額に、新たに定められた「区分所有補正率」を乗じて評価することとされたものです。

なお、この取扱いの適用がある区分所有財産(家屋・敷地権等)が貸家及び貸家建付地である場合には、区分所有補正率を乗じた後の価額について貸家及び貸家建付地の評価を行うとされており、また、小規模宅地等の特例の適用についても、区分所有補正率を乗じた後の価額を基に行うこととされています。

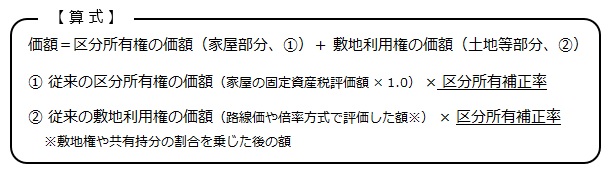

① 概要

居住用の区分所有財産(いわゆる分譲マンション)の価額は、次の算式のとおり評価します。(下記②に該当するものを除きます。)

② この個別通達の適用がないもの

(1) 区分所有登記がされていないもの(一棟所有の賃貸マンションなど)

(2) 構造上、主として居住の用途に供することができるもの以外のもの(具体的には、登記簿上の種類に「居宅」を含まないものがこれに該当します。(例えば、登記簿上の種類が「事務所」「店舗」「共同住宅」などとなっているもの。)※登記簿上の種類が「居宅」となっているものを、実際には事務所として使用していたとしても、この個別通達の適用対象となります。

(3) 総階数(地階を除く)が2以下であるもの(地上階の階数が2以下の低層の集合住宅など)

(4) 専有部分一室の数が3以下であって、そのすべてを区分所有者又はその親族の居住の用に供するもの(いわゆる二世帯住宅など)

(5) たな卸商品等に該当するもの

※ 借地権付分譲マンションの敷地の用に供されている「貸宅地(底地)」の評価をする場合などにも、この個別通達の適用はありません。

③ 具体的な計算方法等

(1) Ⓐその建物の築年数、Ⓑ総階数(地階を除く)と、Ⓒ専有部分の所在階、Ⓓ敷地利用権の面積(敷地権等の割合を乗じた後)の、専有部分の床面積に占める割合(=敷地持分狭小度)、の4つの係数を基に「評価乖離率」を算出し、[1÷評価乖離率]の算式で求めた「評価水準」の数値の値により、次のように「区分所有補正率」を求めます。

※ このⒶ~Ⓓの数値については、その区分所有建物の登記簿謄本(敷地権の登記がされていない場合には、あわせて敷地である土地の登記簿謄本)に全て計算に必要な情報が載っていますので、登記簿謄本(登記事項証明書)だけ用意すれば「区分所有補正率」の計算は可能です。

※ 評価水準が0.6以上1.0以下の範囲内の場合には、区分所有補正率による補正はありません。(従来の、路線価や倍率方式により評価します。)

※ 評価水準が零(ゼロ)、又は負数(マイナス)の場合には、区分所有権及び敷地利用権の価額は評価しないこととされています。家屋部分、土地等部分ともに評価額ゼロということです。ただし、その者が一棟の区分所有建物に存する全ての専有部分及び一棟の区分所有建物の敷地のいずれも単独で所有している場合(区分所有マンションを一人で全棟所有している場合)には、敷地利用権に係る区分所有補正率 は1を下限としますので、土地等部分の評価額はゼロにはならず、従来の路線価や倍率方式による評価額以上の額となります。

(2) 実際の(実務での)「区分所有補正率」の計算

実際に区分所有補正率を計算するためには、細かい計算が必要で、また、小数点以下の端数処理に関するルール等も細かく決ま っているため、手計算でこれを行うのは現実的ではありません。

国税庁は区分所有補正率を計算するための専用の様式として「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」を作成・公開しており、また、国税庁のホームページからExcelフォームでの同様式をダウンロードできますので、そのExcel様式を使用すれば、所定の欄に必要な数値を入力するだけで簡単に区分所有補正率の計算をすることができます。

同様式と、同様式のExcelフォームのダウンロードはこちら

居住用の区分所有財産の評価についての国税庁のパンフレットはこちら

「居住用の区分所有財産の評価に関するQ&A」(国税庁)はこちら

(参考)「土地及び土地の上に存する権利の評価明細書」の様式についても、この「区分所有補正率」に対応するよう、様式が改定されています(令和6年分以降用)。

※ 筆者の作成した「Excel土地評価明細書(令和6年分以降用)」は、この様式改定に対応済みです。無料の試用版はこちら

(次回に続く)この記事のカット等は国税庁のホームページから引用しました。(ホームページの画面を加工、トリミングしています。)