今回は非上場株式(財産評価基本通達上の取引相場のない株式、同通達168)の評価における、類似業種比準方式の計算等の注意事項について取り上げます。

(参考)国税庁の「取引相場のない株式(出資)の評価明細書の記載方法等」には、同明細書の記載における注意事項や係数等の端数処理の方法などが大変細かく説明されており、一度目を通されることをお勧めします。

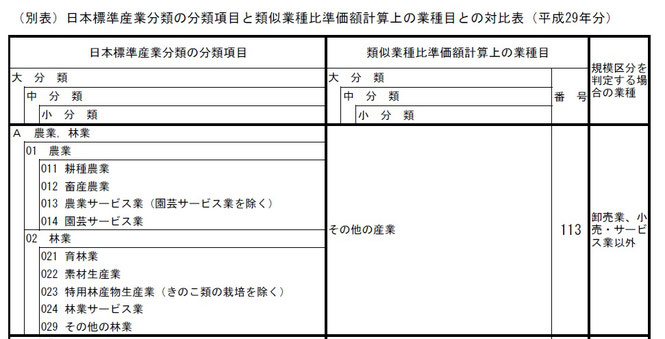

類似業種比準価額を求める際の、評価対象となる会社の「業種目」の判定については、まず「日本標準産業分類」により該当する業種(分類項目)を選んだうえで、「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」(下の図)により、類似業種株価等通達の113種のどの業種目に該当するか決定するという作業が必要であると考えます。(類似業種株価等通達の業種目も、また、類似業種の株価の計算の基となっている標本会社の業種目についても、原則として、日本標準産業分類に基づいて区分されているためです。)

(この「対比表」は、平成29年6月13日付国税庁資産評価企画官情報「類似業種比準価額計算上の業種目及び類似業種の株価等の計算方法等について」に登載されています。また、類似業種株価等通達とは、毎年発遣されている国税庁通達「令和〇年分の類似業種比準価額計算上の業種目及び業種目別株価等について」のことです。最新の令和2年分はこちら)

類似業種比準価額の計算において、評価会社の業種目の判定を誤るということは致命的なミスとなります。類似業種株価等通達だけを見て業種目を判定するようなことは避けるべきです。

(参考1)上記の「対比表」は平成29年分となっていますが、日本標準産業分類の最新改定(第13回改定)は平成26年4月施行であること、また、類似業種株価等通達に定める113の業種目も平成29年分以降(令和2年分まで)内容に変更がないことから、この対比表は平成29年分以降も(業種目の変更等があるまでは)適用可能と考えられます。また、会社の規模を判定する際の「卸売業」「小売・サービス業」「卸売業、小売・サービス業以外」の三つの区分についても、この対比表に(業種目番号ごとに)表示されています。

(参考2)日本標準産業分類は、総務省統計局のホームページで確認できます。

日本標準産業分類は、大分類20、中分類99、小分類530、細分類1,460で構成されており、実際にこの数の中から評価会社の分類項目を判定することは結構大変な作業となります。上記ホームページでは、項目ごとの説明や内容例示は別ページに移動するため、一覧性をもって見ることはできません。

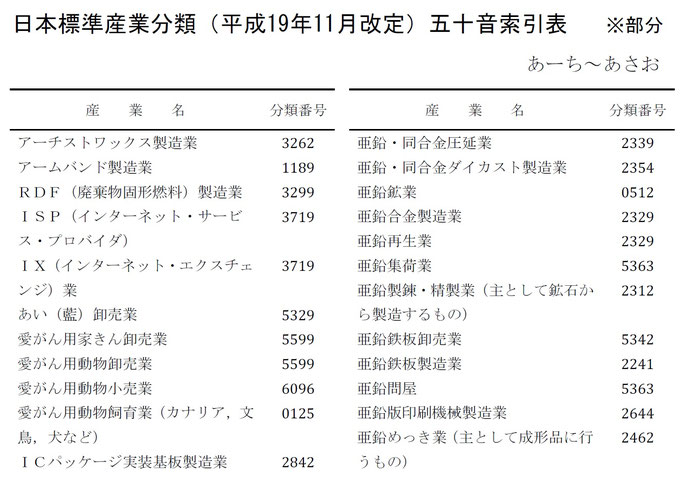

筆者は、分類項目を探すのに「日本標準産業分類(平成19年11月改定)五十音索引表」を使っています。この五十音索引表(全125頁)はPDFデータのため、業種名や取扱品名などからキーワードにより検索することも容易であり、五十音順に並んでいるため類似した業種名を目で見て探すにも便利で、非常に有用です。しかし、この五十音索引表は、現在、最新の平成25年10月改定(平成26年4月施行)分については作成されておりません。キーワードでの検索は「分類検索システム」のページでも可能ですが、総務省には、最新版の五十音索引表の作成をぜひ期待したいものです。

なお、日本標準産業分類第13回改定分類項目新旧対照表(全6頁)と合わせて見れば、現在でも19年11月改定分の五十音索引表を使って分類項目を探すことは可能と考えます。(第13回改定では、分類項目の移動が1件、分類項目(小・細分類)の新設が6件、分類項目名の変更が7件ありました。)

※「日本標準産業分類(平成19年11月改定)五十音索引表」は、上記のとおり、最新の日本標準産業分類に対応するものではないため、総務省のHPからは削除されていますが、国立国会図書館「インターネット資料収集保存事業」のページから検索すると登載ページ(の保存ページ)にたどり着くことができ、現在でも入手可能です。

(参考3)業種目を判定する際に、卸売業と小売業の区分で迷うことがあると思います。卸売業は「小売業又は他の卸売業に商品を販売するもの」だけでなく、「建設業、製造業、運輸業、飲食店、宿泊業、病院、学校、官公庁等の産業用使用者に商品を大量又は多額に販売するもの」や「主として業務用に使用される商品を販売するもの」等も該当します。詳細は、日本標準産業分類の「大分類I-卸売業、小売業」の説明のページを参照。

なお「業種目」の判定は、直前期末以前1年間の取引金額に基づいて判定するとされていますので注意してください。(課税時期の業種目とは異なることも考えられます。また、直前期末以前1年の間に兼業種目がある場合には別途判定方法が定められています。財産評価基本通達181-2)

(次回に続く。次回は、純資産価額方式の注意事項について取り上げます。)

この記事のカットは国税庁等のホームページから引用しました。(ホームページの画面を加工、トリミングしています。)