家屋の所有者が有する電気設備、ガス設備、衛生設備、給排水設備、温湿度調整設備、消火設備、避雷針設備、昇降設備、じんかい処理設備等で、その家屋に取り付けられ、その家屋と構造上一体となっているものについては、その家屋の価額に含めて評価するとされています(財産評価基本通達92(1))。

これらの附属設備については、本体家屋の固定資産税評価額の評定の際、建築設備として評価額に算入されることとなっており、言い換えれば、本体家屋の固定資産税評価額にはこれらの附属設備の価額も含まれているということを意味しています。

ですから、本体家屋と所有者が同じで、本体家屋に取り付けられ構造上一体となっている上記の附属設備のうち、固定資産税評価額の付された家屋と同時に取得しているものについては通常本体家屋の固定資産税評価額に算入されていると考えられ、そうであれば別途評価する必要はないということになります。

上記の例に該当せず、本体家屋の固定資産税評価額に算入されていない附属設備については、別途評価し財産計上する必要があります。

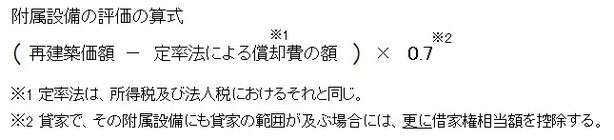

別途評価する際の附属設備は、その附属設備の再建築価額から、建築の時から課税時期までの期間の償却費の額の合計額を控除した金額の100分の70に相当する金額によって評価するとされており、この場合の償却方法は、定率法によります(財産評価基本通達92(2))。

家屋の償却費の計算と異なり、定率法によることに注意してください。(前回のブログ「家屋の評価」参照。また、再建築価額については後日の当ブログにて解説します。)

なお、貸家の附属設備の場合で、その附属設備にも貸家の範囲が及ぶのであれば、上記のように計算した額について、更に借家権相当額を控除して計算してよいと考えられます。

(参考)貸家の附属設備についても借家権相当額(30%)を控除してよいと考える根拠は、財産評価基本通達93(貸家の評価)において、貸家の評価の計算式を『89、89-2、又は前項の定めにより評価したその家屋の価額(A)-A×借家権割合×賃貸割合』と定めており、この「前項」(※同通達92のこと)とは「附属設備等の評価」の定めを指すからです。

(次回に続く)