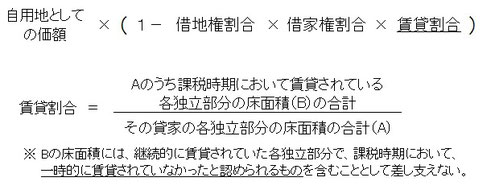

貸家の敷地の用に供されている宅地は、次の算式により計算した価額により評価するとされています(財産評価基本通達26)。

この算式中の「賃貸割合」は、課税時期において賃貸されている各独立部分の床面積の割合により計算しますので、各独立部分の床面積が異なる場合には、その貸家の建築図面(平面図、間取り図等)を入手し、各独立部分の床面積を把握したうえで賃貸割合を計算する必要があります。(法務局の「建物図面・各階平面図」では、各独立部分の床面積は把握できません。)

(参考)実務では、各独立部分(賃貸アパートでは各部屋)の床面積が異なるケースはよくあると思います。筆者は、そのような場合には、間取りがわかる

建築図面等により、図面求積により各部屋等の床面積を算出しています。

賃貸アパートに限らず、例えば貸しビル(各階ごとや、フロアを区分して事務所や店舗等に賃貸しているような場合)についても、同様です。

貸家建付地の評価における注意点は次のとおりです。

例えば、親の土地を使用貸借により借り受けた子が貸家を建築し賃貸している場合には、その土地について貸家建付地評価することはできず、自用地として評価することになりますので注意してください。(土地の使用貸借に係る使用権の価額はゼロとして取り扱い、使用貸借契約により貸し付けられている土地は自用地として評価することとされているためです。昭和48年11月1日付国税庁長官通達「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」を参照。)

ただし、土地所有者自らが貸家を建築して賃貸していたものを、その貸家のみを贈与して、敷地を使用貸借により貸し付けている場合には、貸家建付地評価することになります。(貸家の贈与前から有していた賃借人の敷地利用権の権能には変動がなく、賃借人は土地所有者との関係で敷地利用権を有していると解されるためです。)

ただこの場合でも、貸家の贈与時から課税時期までの間に賃借人の変動があれば、変動があった部分については、貸家建付地評価はできないということになります。(新たな賃借人は土地所有者ではなく貸家の所有者と契約することになるからです。)

上記賃貸割合の計算式において、Bの床面積(分子)に「一時的な空室部分」を含めて計算することができるのは、あくまでその貸家が構造上区分された数個の独立部分を有する場合に限られます。ですので、戸建の貸家の場合には、たとえ空き家の状態が一時的なものだったとしても、課税時期において現実に貸し付けられていないときには貸家建付地評価はできません。

また、構造上区分された数個の独立部分を有する貸家の場合でも、課税時期においてすべての部分が空室であるときには、一時的な空室部分を含めて計算することはできないため、貸家建付地ではなく自用地評価することになりますので注意してください。

さらに、新たに取得した賃貸マンションやアパートの場合で、課税時期の直後には満室になったとしても、課税時期前から継続的に賃貸されていた部分でないものについては、一時的な空室部分であってもBの床面積に含めて計算することはできませんから注意してください。

(次回に続く)