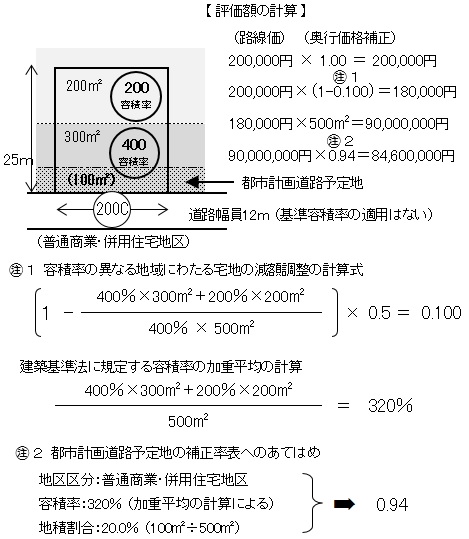

都市計画道路予定地となる部分を有する宅地は、「地区区分・容積率・地積割合」の別に応じて定められた補正率を乗じて評価します。(財産評価基本通達24-7)

※ 右の補正率は、令和3年1月1日以降の相続等について、一部改正されていますので注意してください。詳細はブログ「相続税申告のポイント㊱」を参照(R3.7.1追記)

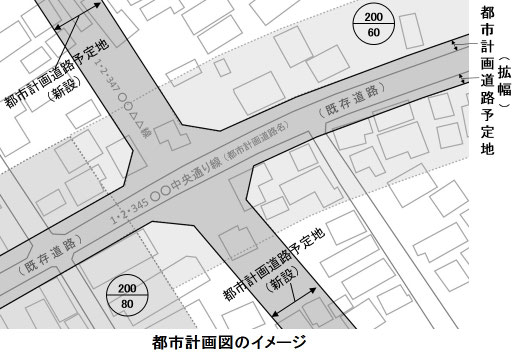

都市計画道路予定地かどうかは現地確認では把握できませんから、都市計画図等により、対象地に都市計画道路の計画線がかかっていないかどうかを必ず確認するようにしてください。(都市計画道路は、通常、既存の道路を拡幅する場合と、まったく道路のないところに新たに作られる場合の、ふたつのパターンがあります。右図参照。)

(参考)市区町村により、右図のように都市計画図に都市計画道路も表示されているものと、都市計画道路の図が別に用意されているパターンがあります。なお、インターネットのホームページ等で都市計画道路も確認できるところが増えています。都市計画図の検索については、当ブログの「相続税申告のポイント⑮~地積規模の大きな宅地の評価③」を参照)

なお、道路以外の都市計画施設(例えば都市計画公園など)の予定地については、財産評価基本通達には何ら定めがありませんが、都市計画法上は道路と同様の建築制限を受けることになります。

同通達の改正のあらまし(国税庁情報)には、『都市計画施設のなかの交通施設(都市高速鉄道)、公共空地(都市計画公園または緑地等)の予定地のうち、計画決定の公告後長期間にわたって事業決定の認可等がされない場合には、都市計画道路予定地の取扱いを準用することができる。(※文中のアンダーラインは筆者加筆)』と記載されています。よって、対象地が都市計画公園等の都市計画施設の予定地にかかっていないかどうかも確認する必要があります。

(参考)筆者の経験では、都市計画公園予定地と、都市高速鉄道予定地(都内のJR中央本線計画線(地下方式))について、実際にこの補正を適用して評価をしました。

都市計画道路予定地の補正率表の適用には、「地積割合(総地積に対する都市計画道路予定地の部分の割合)」の算出が必要なため、都市計画道路予定地部分の地積を把握する必要があります。

市区町村の都市計画課等で、対象地の位置を示したうえで、都市計画道路計画線の正確な位置を確認し、図面求積等の方法により予定地部分の地積を求めます。(前回のブログ掲載の「容積率の異なる地域にわたる宅地の評価」のケースと同様の方法です。)

(参考1)都市計画道路等の都市計画施設計画線についても「建築計画概要書」の配置図上に記入されています。もしくは、対象地上の家屋の建築確認時の書類を相続人等に依頼して見せてもらうのもひとつの方法です。(建築計画概要書の閲覧方法等については当ブログの「相続税申告のポイント⑰~セットバックを必要とする宅地の評価」を参照)

(参考2)容積率の異なる地域にわたる宅地の評価の場合の用途地域境界線は、前面道路(もしくは道路計画線)端から〇〇mという設定が多く、その境界線は直線もしくは道路と並行という場合が多いと思われますが、都市計画施設計画線はそうでもない印象があります。

建築確認書類や建築計画概要書の配置図により、正確な計画線の位置を確認できればいいのですが、それができず、かつ計画線が直線もしくは前面道路と平行線でない場合には、正確な計画線の位置を確認するために「都市計画証明」を担当市区町村に請求して取得する方法があります。都市計画証明の請求方法は市区町村等によって取り扱いは異なりますが、所有者本人でなく例えば税理士が直接請求することも可能のようです。しかし、請求には等倍の測量図が必要(測量士等、測量図作成者の押印がある測量図を求めるところもあります)であり、また回答まで数日から10日程度の日数を要することが通常であり、結構ハードルが高い手続きとなります。(所定の手数料もかかります。)

また、この補正率表を適用する際の「容積率」については、容積率の異なる地域にわたる宅地の評価の場合と同様、指定容積率と基準容積率のいずれか小さい方の容積率によります。(基準容積率の計算のしかたも同様です。前回ブログ参照)

この補正率の適用における注意点は、次のとおりです。

対象地が倍率地域に所在する宅地の場合には、地区区分が「普通住宅地区」にあるものとして、対象地の容積率及び地積割合によりこの補正率を適用できます。(ただし、対象地の固定資産税評価額が、都市計画道路予定地であることを考慮して付されている場合には適用できませんので注意が必要です。)

課税時期において都市計画事業の認可が終わっており、かつ、買収予定額がすでに明らかになっている場合には、この補正率の適用はできないと考えられます。(その場合には、買収予定額を基とした評価など、個別の対応が必要と考えます。)

前回のブログで説明した、容積率の異なる地域にわたる宅地の減額調整の計算と、都市計画道路予定地の補正は重複して適用できます。

まず、容積率の異なる地域にわたる宅地の減額調整の計算を行い、その後、都市計画道路予定地の補正率を乗じて計算します。

ここで注意したいのが、都市計画道路予定地の補正率表を適用する際の「容積率」についてですが、これは、その都市計画道路予定地部分の容積率によるのではなく、建築基準法52条7項に規定する加重平均の方法により計算した対象地全体の容積率によるべきと考えられます。(国税庁質疑応答事例より)

(次回に続く)

この記事のカットは一部国税庁のホームページから引用しました。(ホームページの画面を加工、トリミングしています。)