前回は、不整形地の評価について、財産評価基本通達(20)に定める4つの方法を紹介しましたが、今回はそのうち差引き計算による方法について詳しく解説します。

差引き計算については、財産評価基本通達 (20)のなかで概要を示しているのみで、具体的な計算方法を含め、同通達中で他に触れているものは一切見当たりません。

そこで国税庁HPの質疑応答事例を探してみると、差引き計算の方法によっているものを多く見つけることができました。

① 不整形地の評価~差引き計算による場合(一方路線の場合)

② 2の路線に接する宅地の評価(角地の場合)

③ 側方・二方路線影響加算の方法(三方路線の場合)

④ 無道路地の評価

これらの質疑応答事例の内容を整理すると、差引き計算による方法は、正面路線価の計算の場合のみでなく、側方路線や裏面路線の影響加算額の計算においても適用可能であることがわかります。

また、無道路地(接道義務を満たしていない路地状敷地を含みます)の評価においても、差引き計算が登場することがわかります。(無道路地の評価について定めた財産評価基本通達 (20-3)のなかでは、差引き計算のことは一切触れていませんので、無道路地も一種の不整形地であるという前提で、(不整形地の評価の手法の中で)差引き計算を行っているものと考えられます。)

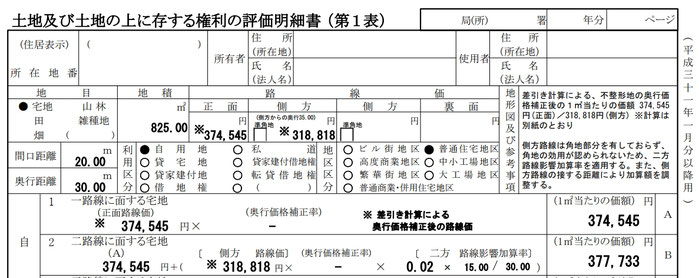

それでは、具体的な計算例を示して解説します。(上記質疑応答事例の②の例によります。)

全体整形地(Ⓐ+Ⓑ)の奥行価格補正後の価額

400,000円 × 0.95(※1) × 1,050㎡ = 399,000,000円 …①

※1 奥行距離30mの奥行価格補正率

隣接整形地(Ⓐ)の奥行価格補正後の価額

400,000円 × 1.00(※2) × 225㎡ = 90,000,000円 …②

※2 奥行距離15mの奥行価格補正率

対象地(Ⓑ)の奥行価格補正後の1㎡当たりの価額(①-②)

(399,000,000円 - 90,000,000円)÷ 825㎡ = 374,545円

側方路線影響加算額の算出(差引き計算を適用しない場合)

350,000円 × 0.93(※3) × 0.02(※4) × 15m/30m(※5)=3,255円

※3 奥行距離35mの奥行価格補正率

※4 二方路線影響加算率(角地の部分を有していないため)

※5加算額の調整(側方路線は30mのうち15mだけ接している)

側方路線影響加算後、不整形地補正した対象地Ⓑの価額

(374,545円 + 3,255円)× 0.98(※6)× 825㎡ = 305,451,300円…③

※6 不整形地補正率(かげ地割合(1,050-825)÷1,050≒21.4%、地積区分C)

側方路線影響加算にも差引き計算を適用した場合

全体整形地(Ⓐ+Ⓑ)の奥行価格補正後の価額

350,000円 × 0.93(※7) × 1,050㎡ = 341,775,000円 …④

※7 奥行距離35mの奥行価格補正率

隣接整形地(Ⓐ)の奥行価格補正後の価額

350,000円 × 1.00(※8) × 225㎡ = 78,750,000円 …⑤

※8 奥行距離15mの奥行価格補正率

対象地(Ⓑ)の奥行価格補正後の1㎡当たりの価額(④-⑤)

(341,775,000円 - 78,750,000円)÷ 825㎡ = 318,818円

側方路線影響加算額の算出

318,818円 × 0.02 × 15m/30m =3,188円

側方路線影響加算後、不整形地補正した対象地Ⓑの価額

(374,545円 + 3,188円)× 0.98 × 825㎡ = 305,396,850円…⑥

【参考】差引き計算を全くしない場合の評価額の計算

(400,000×0.95+350,000×0.93×0.02×15/30)×0.98×825㎡=309,860,925円…⑦

以上の計算結果から、差引き計算を全くしない場合の評価額(⑦)より、正面路線のみ差引き計算をした場合(③)は4,409,625円評価額が下がり、また、側方路線も差引き計算した場合(⑥)にはさらに54,450円下がったことがわかります。(側方(又は裏面)路線について差引き計算を行った場合の、差引き計算による評価額の減額効果は、側方(二方)路線影響加算率を乗ずることから、正面路線の減額効果に比べ、どうしても小さなものになります。)

※筆者の作成した「Excel土地評価明細書」は(残念ながら)差引き計算には(自動)対応しておりません。シート保護を解除して演算式等を書き替えることにより対処しています。

※差引き計算の場合の「土地評価明細書」の記載方法については、国税庁からは具体的な例を示しているものはありません。 左図の記載例はあくまで筆者(独自)の考えによる一例です。

上に紹介しました計算例を見ればおわかりのように、差引き計算は、全体の整形地(上図のⒶ+Ⓑ)の奥行価格補正率が、隣接する整形地(上図のⒶ)の奥行価格補正率を下回る場合にメリットがあり、その場合には、差引き計算を適用しない評価に比べ、確実に評価額は低く抑えられることになります。

差引き計算は、国税庁の「土地及び土地の上に存する権利の評価明細書」様式では標準対応していないことや、積極的に紹介されていないこと等から、馴染みが薄く、これを適用して計算している税理士はあまり多くないのではないかという印象があります。(筆者の個人的な印象です。)

しかし、クライアントのこと等を考えれば、少しでも評価額を抑えられる差引き計算を積極的に適用すべきではないかと考えます。また、上記質疑応答事例④、⑤に示すように、無道路地や路地状敷地についても適用について(必ず)検討すべきであると考えます。

筆者は、差引き計算をより容易にするために、Excel上で差引き計算による奥行価格補正後の1㎡当たりの価額の計算を行う表を作成し、活用しています。(「Excel不整形地の差引き計算表」、現在公開に向け改定中であり、近日中にこのHPで無料公開する予定です。なお公開版は、左図のものと一部内容が異なります。)

※文中、意見に関する部分はあくまで筆者の私見です。

※今回と次回の記事は、過去の業界誌掲載記事のアップデートではなく、このブログのための書き下ろしです。

(次回に続く。次回も引き続き差引き計算の解説をします。)