側方(二方)路線影響加算の計算をする際の注意点について、加算額の調整と、角地部分を有していない場合の側方路線の加算の、ふたつのケースを説明します。

側方、または裏面路線に、評価する土地の一部しか接していない場合には、その接する距離により加算額を調整するという計算をします。

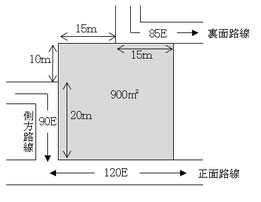

左図の側方(二方)路線影響加算額の調整の計算

側方路線価

90,000円 × 0.98 × 0.03 × 20/30(※) = 1,764円(加算額)

※30mのうち20mだけ接している

裏面路線価

85,000円 × 0.98 × 0.02 × 15/30(※)=833円(加算額)

※30mのうち15mだけ接している

※この調整計算は、国税庁様式の「土地及び土地の上に存する権利の評価明細書」には記載する所定の欄がありませんので、筆者の作成した「Excel土地評価明細書」では次のように調整の計算式欄を加えて対応しています。

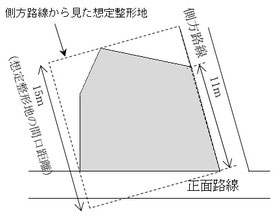

ここで注意していただきたいのは、不整形地の調整の計算式は〈路線に接する距離 ÷ 想定整形地の間口距離〉となることです。左図の場合の調整計算式は11m/15mです。

正面路線と側方路線が直角に接していない場合には、正面路線から見た想定整形地と側方路線から見た想定整形地は異なるものになります。加算額の調整計算をする際は、加算する路線から見た想定整形地を作図し、その想定整形地の間口距離を求める必要があります。

この加算額の調整計算は、財産評価基本通達には明記されておりませんが、国税庁ホームページの質疑応答事例で紹介されています。土地の一部しか側方または裏面路線に接していない場合には、この調整計算をすることを忘れないようにしてください。

なお、正面路線価の計算においては、このような調整計算の考え方はありませんので注意が必要です。

つぎに、正面路線と側方路線との角地の部分を有していない場合の側方路線影響加算の計算方法です。

下図のように角地部分を所有していないため、角地としての効用を有しない場合には、側方路線影響加算率に代えて二方路線影響加算率を適用して評価します。

左図の側方路線影響加算額の計算

90,000円 × 0.98 × 0.02(※1) × 15/25(※2) = 1,058円(加算額)

※1 二方路線影響加算率

※2 25mのうち15mだけ接している

※ ここでは差引き計算の方法は考慮していません。差引き計算については当ブログの『相続税申告のポイント⑨~不整形地の評価、差引き計算』を参照

※筆者の作成した「Excel土地評価明細書」には(残念ながら)角地部分を有していない場合に(自動的に)二方路線影響加算率により計算をする機能はありません。(シート保護を解除して側方路線影響加算率の欄及びその後の計算式を書き替えて対処します。)

(次回に続く)