土地の評価単位というのは、状況等が異なる隣り合った土地について、どこまでを一緒に評価するか、どのような場合に別々に評価するのか、という話です。

評価単位の判定を誤ると、間口・奥行距離はもちろん、正面路線の判定、側方(二方)路線影響加算の有無や不整形地補正率など、多くの評価に関する条件を誤ってしまうことになり、評価においては致命的なミスとなってしまいます。また、評価額に大きな影響を及ぼす規模格差補正(新広大地)の判定も誤ってしまうことになりかねません。

評価単位の判定というのはそれだけ重要な問題であるという認識が必要です。

評価単位を正確に判定するためには、財産評価基本通達における評価単位の考え方と取り扱いについてしっかりと理解し、マスターする必要があると思われます。

ここではすべての取り扱いについて解説する余裕はありませんので、評価単位を判定する際の手順(考え方)の大きな流れと注意点、さらに評価単位に関して誤りやすい事例をいくつか紹介させていただくこととします。

評価単位の判定の手順としては、

① まずは、財産評価基本通達(7)に定める9つの地目ごとに別の評価単位とすることを原則とする。

② 次に①の例外として、2以上の地目の土地が一体利用されているときは、その主たる地目からなるものとして、一体として評価する。

③ さらに①の例外として、市街地の農地・山林・原野・(宅地と状況が類似する)雑種地のいずれか2以上の地目の土地が隣接しており、一団として評価することが合理的と認められる場合には、その一団の土地ごとに評価する。

④ ①から③により評価単位を分けた後、さらに利用の単位が異なるごとに評価単位を分ける。

⑤ さらに土地の取得者が異なるごとに評価単位を分ける(※不合理分割に該当する場合を除く)。

以上、おおよそ上記①から⑤の手順により評価単位を判定することとなりますが、それぞれの手順における注意点は次のとおりです。

(1) 地目の判定は、登記地目や固定資産税の課税地目によるのではなく、あくまで現況地目によること。

(2) 上記②の例外的取り扱いは、あくまで一体利用されている場合に限られます。例えば、宅地と芝生(雑種地)が一体となっているゴルフ練習場のようなケースがこれに該当します。

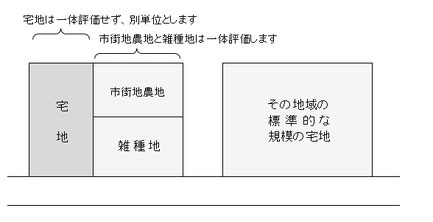

(3) 上記③の取り扱いは、あくまで宅地比準評価をするような市街地の農地等に限られます。

また、一体利用の有無に関係なく適用されますが、対象となる地目は、農地・山林・原野・雑種地に限定されていることに注意してください。つまり、この取り扱いの対象となる地目の中に宅地は含まれていませんので、宅地と市街地農地等が隣接していても一体評価することはないことに注意してください。

(4) 上記④にいう利用の単位とは、宅地なら、自用地、貸宅地など、権利の対象が異なる単位ごとに評価する、という考え方です。ただし、使用貸借による貸宅地は自用地と一体評価し、区分することはしません。(利用単位の考え方については、当ブログの5月19日の回「やさしい財産評価入門⑲~宅地の評価単位」を参照)

なお、地目ごとに利用の単位の取り扱いが異なりますので注意が必要です(財産評価基本通達(7-2)参照)。

(次回に続く)