今回は、財産評価の話ではありませんが、相続税の計算には欠かせない「小規模宅地等の特例」の概要について説明します。

一般的に、居住用や事業用に使用している土地は生活に必要不可欠なものであり、このような土地に相続税を課税した場合には、個人の生活基盤を脅かすことになりかねないため、居住用や事業用の土地の一定の面積までの部分について課税価格から減額するという特例が、この「小規模宅地等の特例」です。

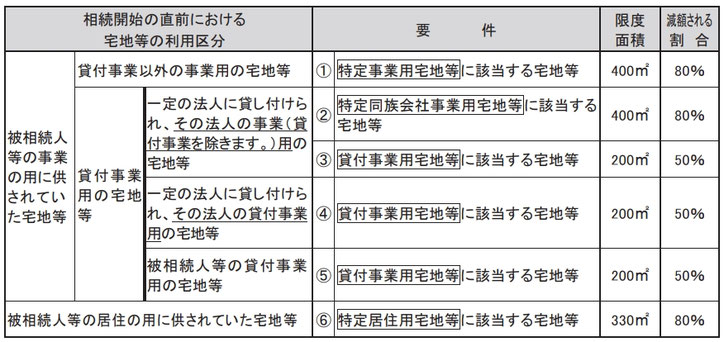

特例の対象となる宅地等、限度面積、減額割合は次の表のとおりです。

この特例の節税効果は大きいものがありますが、取得する者によって特例の適用が受けられる場合と、受けられない場合がありますので、要件の確認には慎重を期さなければなりません。

また、取得する者によっては、相続税の申告期限まで引き続き居住の用または事業の用に供するとともに所有を継続することといった、取得者ごとの要件が加わる場合もありますので注意が必要です。

ここで、特定事業用宅地等と貸付事業用宅地等については、その相続開始前3年以内に新たに事業(または貸付事業)の用に供された宅地等については、特例の対象外とするという改正が最近されているため注意してください。

なお、この特例の対象となり得る土地を取得する相続人が2人以上いる場合には、どの土地を特例適用するかの選択について、その全員の同意が必要です。どの土地を選択するかによって、相続人の間で相続税の負担に差が生じることがあるためです。

この特例を適用するためには、原則として相続税の申告期限までに適用する土地の遺産分割が終わっていることが必要です。

また、相続税の申告書にこの特例を受ける旨を記載するとともに、一定の書類を添付する必要があります。

さらに、この特例を適用して計算した結果相続税額がゼロになったとしても、この特例を受けないとして計算した相続税の課税価格が基礎控除額を上回っている場合には、相続税の申告が必要になりますので注意してください。

(次回に続く)

この記事のカット等は国税庁のホームページから引用しました。(ホームページの画面を加工、トリミングしています。)