今回は、雑種地の評価方法について説明します。

雑種地とは駐車場や資材置き場などの土地のことです。相続税の評価においては、宅地と条件が全く同じ雑種地は、評価額も宅地と同じになります。それでは、路線価地域と倍率地域の雑種地の評価方法について具体的に見ていきましょう。

路線価地域の雑種地の評価方法は、宅地のそれと基本的に変わりません。宅地と同じように通常の路線価の評価を行い、最後にその雑種地が、宅地にするとした場合に造成が必要と認められるような場合には農地の評価の際(5月21日のブログ参照)に説明した「造成費」を控除して計算します。

なお、月極め駐車場として貸し付けている雑種地は、通常自用地評価となります。

つぎに倍率地域の雑種地の評価方法ですが、これはかなり複雑です。

まず、倍率表(前回5月22日のブログ参照)を見るとお気づきになると思いますが、雑種地の倍率というものはないのです(一部例外を除く)。

ここで絶対にやってはいけないのが、雑種地の固定資産税評価額に宅地の倍率をかけてしまうという間違いです。雑種地の固定資産税評価額は、状況により「雑種地は宅地の評価の○割」と減額をしているところもあり、市区町村によってその取扱いは異なるようですが、何らかの減額はしていることが多いようです。しかし、相続税の評価では雑種地だからという理由のみによる減額はありません。ですから雑種地の固定資産税評価額に宅地の倍率を掛けてはいけないのです。

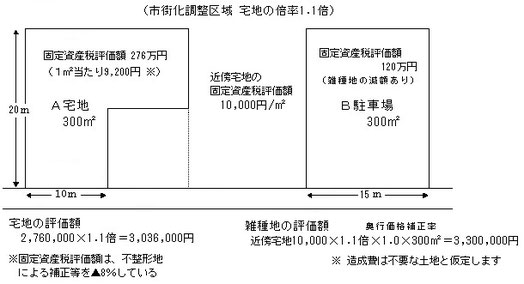

では、倍率地域の雑種地はどのように評価するのでしょうか。(ここでは近隣が住宅地であり、建物の建築が可能な雑種地の例で説明します。)

まずは、その雑種地の「近傍(きんぼう)宅地の固定資産税評価額」を調べることから始まります。近傍宅地の固定資産税評価額とは、その場所の標準的な(画地修正をしていない)宅地の固定資産税評価額のことです。市区町村役場等の固定資産税担当課で確認します。

具体的な計算方法は、近傍宅地の固定資産税評価額に宅地の倍率を乗じたものを正面路線価と置き換えて、普通住宅地区の補正率で路線価方式と同じように各補正を行った金額から造成費相当額を控除し、面積を乗じたものが相続税の評価額になります。

なお、市街化調整区域の雑種地で、建物の建築が全くできない場合は上記計算額の50%相当額で、建物の建築は可能であるが一定の制限を受ける場合には70%相当額で評価するという取り扱いがあります。

(次回に続く)