今回は、倍率表の見方と、倍率方式の土地の評価方法について説明します。

倍率表には、まず50音順に町名・大字名が記載されており、次にその町・大字のなかで、倍率の適用が異なる地域があればその適用地域が、そして借地権割合と地目ごとの倍率が記載されています。

下図の例で説明しますと、(大字)根小屋は全域倍率が同じであり、宅地の倍率が1.1倍、田は90倍などとなっています。

(大字)又野は、田・畑のみ、農業振興地域内の農用地区域にある田・畑とそれ以外で倍率が分かれています。又野の宅地はすべて1.1倍です。

このように町・大字のなかで倍率の適用が異なる地域が複数ある場合、上の行から順に該当するかどうか見ていき、その行に該当しない場合にはその下の行を見る、というように上から下へあてはめていき、該当する行の借地権割合・倍率を適用します。

ここで、宅地の倍率がほぼ1.1倍に近い数字になっているのは、相続税の評価額が公示価格の8割相当を基準としているのに対し、固定資産税評価額は公示価格の7割相当を基準としており、その1割の差が1.1倍という倍率に表されているためです。(0.8÷0.7=1.14…⇒1.1倍)

また、宅地の倍率に比べ、田・畑や山林・原野の倍率がずいぶん大きい数字になっているとお感じになると思いますが、これは宅地の固定資産税評価額(単価)に比べ、農地や山林・原野の固定資産税評価額(単価)が何ケタも違うくらい小さいためです。

倍率表の詳しい見方については、国税庁のホームページにて

http://www.rosenka.nta.go.jp/docs/ref_rtof.htm

それでは具体的に倍率方式の評価の計算をしてみましょう。

倍率方式の計算は単純です。固定資産税評価額に倍率を乗じたものが評価額になります。たとえば前図の倍率表の「又野」に固定資産税評価額が100万5,500円の宅地があったとしたら、1,005,500×1.1=1,106,050円が相続税の評価額です。また、「根小屋」に固定資産税評価額が4,980円の畑があったとしたら、4,980×113=562,740円が評価額となります。

なお、倍率方式の計算で使う固定資産税評価額は「固定資産税の課税明細書」から確認できますと前に説明しました(5月14日のブログ「やさしい財産評価入門⑭~実際の間口・奥行距離の測定」)。

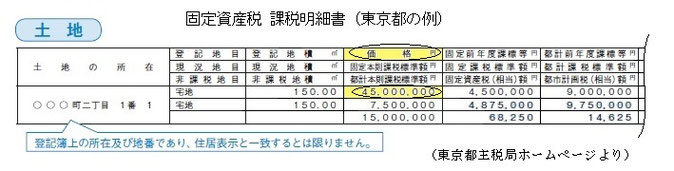

具体的には、課税明細書の「価格」という欄が固定資産税評価額になります。課税標準額の欄ではありませんので、間違えないよう注意してください。(東京都の課税明細書の例を示します)