今回は、路線価の計算における宅地の評価単位について説明します。

評価単位というのは、利用状況が異なる宅地が隣り合っている場合に、どこまでを一緒に評価するか、それとも別々に評価するのか、という話です。この判断を誤ると、間口や奥行距離はもちろん、側方(二方)路線の加算の有無や不整形地補正率など、多くの評価にかかわる条件を誤って計算してしまうことになりますので注意が必要です。

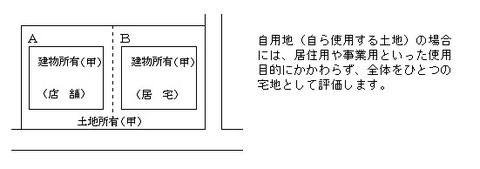

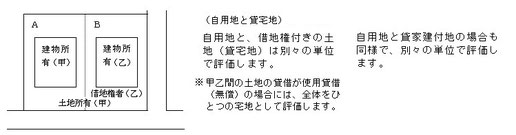

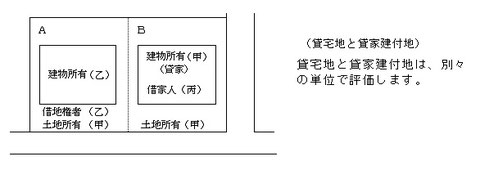

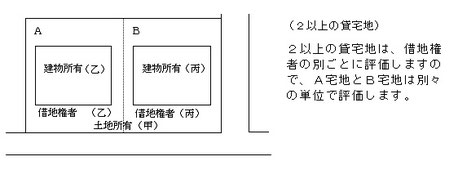

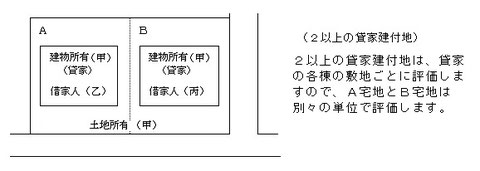

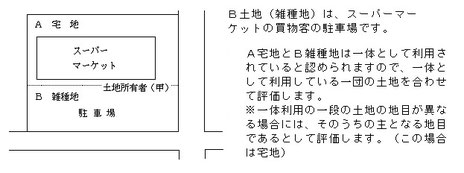

相続税や贈与税の土地評価においては「利用単位ごとに(分けて)評価する」というのが大原則です。その点固定資産税の評価(筆単位評価が基本)とは考え方が異なります。ですので、複数の地番の土地を合わせて評価することもあれば、ひとつの地番(一筆)の土地を複数に分けて評価することもあります。

では、いくつかのパターンを示して、具体的な評価の単位についてみていきましょう。

※評価単位に関するさらに詳しい解説は、当ブログの「相続税申告のポイント③~土地の評価単位の判定」を参照

(次回に続く)

この記事のカット等は国税庁のホームページから引用しました。(国税庁ホームページの画面を加工、トリミングしています。)