今回は、複数の路線に接している宅地の路線価の計算における、側方(二方)路線影響加算の計算をする際の注意点を、ふたつのケースで説明します。

まずは、側方(または裏面)路線に、宅地の一部が接している場合の評価の計算方法です。

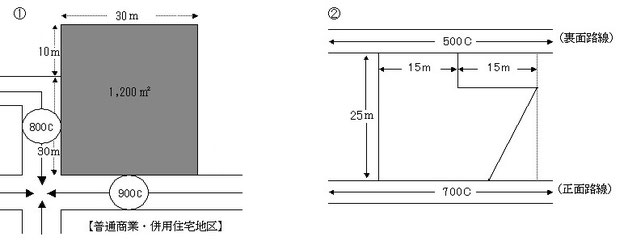

①図では、側方路線に30mしか接していません。②図では、裏面路線に15mだけ接しています。

このように宅地の一部しかその路線に接していない場合には、その全部が接している場合より価値は劣るはずです。

したがって、側方(二方)影響加算額の計算において、その接する距離の割合により加算額を調整するという計算方法を採ります。

①図 800,000(側方路線価)×1.00(※1)×0.08(※2)×30/40(※3)=48,000円(加算額)

※1 普通商業・併用住宅地区で奥行30mの奥行価格補正率

※2 普通商業・併用住宅地区の側方路線影響加算率

※3 40mのうち30mだけ接している

②図 500,000(裏面路線価)×0.99(※4)×0.02(※5)×15/30(※6)=4,950円(加算額)

※4 普通住宅地区で奥行25mの奥行価格補正率

※5 普住宅地区の二方路線影響加算率

※6 30mのうち15mだけ接している

※ ここでは差引き計算の方法は考慮していません。差引き計算については当ブログの『相続税申告のポイント⑨~不整形地の評価、差引き計算』を参照

(ここでは正面路線の判定、奥行距離の算定の過程は省略しました)

以上、側方(または二方)路線影響加算額を調整計算する方法の説明をしましたが、正面路線価にはこのような調整計算の考え方はありませんので注意してください。

※筆者の作成した「Excel土地評価明細書」には、側方(二方)影響加算の(接する距離による)加算額の調整計算をする機能があります。

(次回に続く)

この記事のカット等は国税庁のホームページから引用しました。(国税庁ホームページの画面を加工、トリミングしています。)