今回から数回にわたって、複数の路線に接している宅地の路線価の計算方法について説明します。

複数の路線に接している宅地の評価をする場合に、最初にやらなければいけないことは、正面路線価がどれかを決めることです。

正面路線価とは、評価する土地が接する2以上の路線価のうち「路線価×奥行価格補正率」により計算した価額がいちばん高い路線価のことをいいます。

つまり、奥行価格補正後でいちばん高い路線価が正面路線価になるのですが、単純にいちばん高い路線価を正面路線価として計算するという誤りが多いので、注意が必要です。

つぎに注意したいのが、① 奥行価格補正率を求める際の間口距離、奥行距離は接する路線ごとに別に求めること、② 地区区分の異なる2以上の路線に接する土地の場合には、正面路線価を決める際の各路線価に乗ずる奥行価格補正率は、それぞれの路線の地区区分に適用される補正率を適用すること、です。

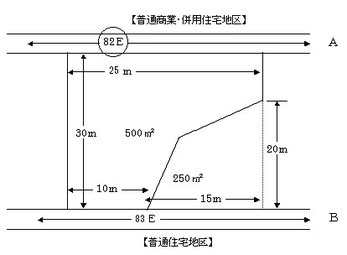

(地区区分が異なる2路線に接する土地の正面路線価の判定例)

A路線 間口距離25m 奥行距離 20m ※20m(500㎡÷25m)<30m

(路線価)(普通商業・併用住宅地区で奥行20mの奥行価格補正率)

82,000円 × 1.00 =82,000円 …①

B路線 間口距離10m 奥行距離 30m ※30m<50m(500㎡÷10m)

(路線価)(普通住宅地区で奥行30mの奥行価格補正率)

83,000円 × 0.98 =81,340円 …②

正面路線の判定 ①>② よってA路線が正面路線価となります。

※ 単純にいちばん高い路線価はB路線ですが、A路線が正面路線価となる例です。A路線から見た奥行距離とB路線から見た奥行距離が異なること、さらに、A路線とB路線では奥行価格補正率を求める際の地区区分が異なる点に注目してください。

※ ここでは差引き計算の方法は考慮していません。差引き計算については当ブログの『相続税の申告のポイント⑩~不整形地の評価、差引き計算②』を参照

※筆者の作成した「Excel土地評価明細書」には、正面路線価の判定が誤っていた場合に注意表示する機能があります。

(次回に続く)

この記事のカット等は国税庁のホームページから引用しました。(国税庁ホームページの画面を加工、トリミングしています。)