今回は、相続財産に占める割合が最も多い財産である土地の評価について、その評価の方法の概要を説明します。

道路ごとに地価が異なるような市街地の土地については、路線ごとに付されている「路線価」により評価を行います。路線価により評価する地域を「路線価地域」といいます。

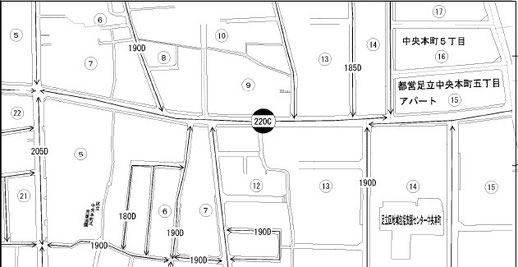

具体的には、国税局が毎年発表している「路線価図」で、評価する場所の「路線価」を調べて計算します。

(次回以降、路線価図や倍率表の見方などについて詳しく説明します)

「路線価地域」以外のすべての地域は「倍率地域」です。これは、固定資産税評価額に一定の倍率を乗じて評価する地域です。国税局が毎年発表している「倍率表」に、乗ずる倍率が記載されています。

一般的には、市街化区域内の土地は「路線価地域」、市街化調整区域の土地は「倍率地域」です。また、市街化区域と市街化調整区域の線引きがされていない市町村については、都市計画法上の用途地域の指定がされている土地が「路線価地域」、指定がない土地が「倍率地域」です。(※一部例外があります)

同じ年の1月1日から12月31日の相続又は贈与については、同じ「路線価」「倍率」が適用されます。したがって「路線価図」「倍率表」は1年に1回、令和(平成)〇〇年分として公表されます。最近では毎年7月1日ごろ、その年の「路線価図」「倍率表」が国税庁から公表されています。(令和6年分の路線価・倍率は7月1日に国税庁より公表されると発表されました。)

(次回に続く)

この記事のカット等は国税庁のホームページから引用しました。(国税庁ホームページの画面等を加工、トリミングしています。)